Bepaal hoeveel je kunt lenen voor een huis

Hoeveel Kan Ik Lenen voor een Huis?

Een huis kopen is een grote stap en vaak is het nodig om hiervoor een lening af te sluiten. Maar hoeveel kan je eigenlijk lenen voor een huis? Verschillende factoren spelen hierbij een rol.

Inkomen

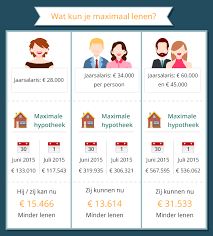

Je inkomen is een belangrijke factor bij het bepalen van hoeveel je kan lenen voor een huis. Over het algemeen wordt aangeraden om niet meer dan 30% van je inkomen te besteden aan de maandelijkse aflossing van je lening.

Vaste Lasten

Naast je inkomen wordt er ook gekeken naar je vaste lasten, zoals huur, verzekeringen en andere leningen. Deze kosten worden meegenomen in de berekening van hoeveel je kan lenen voor een huis.

Eigen Middelen

Hoeveel eigen middelen je kan inbrengen, zoals spaargeld of eventuele giften, heeft invloed op het bedrag dat je kan lenen voor een huis. Hoe meer eigen middelen, hoe minder je moet lenen.

Looptijd en Rentevoet

De looptijd van de lening en de rentevoet spelen ook een rol bij het bepalen van het leenbedrag. Een langere looptijd kan ervoor zorgen dat je maandelijkse aflossingen lager liggen, maar op lange termijn zal je meer interest betalen.

Kredietwaardigheid

Je kredietwaardigheid, bepaald door onder andere je kredietscore en eventuele eerdere leningen of schulden, heeft invloed op hoeveel je kan lenen voor een huis. Een goede kredietwaardigheid kan gunstig zijn bij het verkrijgen van een lening met gunstige voorwaarden.

Het is verstandig om advies in te winnen bij een financieel expert of hypotheekadviseur om te bepalen hoeveel je precies kan lenen voor de aankoop van jouw droomhuis.

9 Tips om je Leencapaciteit voor een Huis in België te Bepalen

- Bepaal je maximale leenbedrag op basis van je inkomen en vaste kosten.

- Hou rekening met extra kosten zoals notariskosten, registratierechten en verzekeringen.

- Vraag verschillende banken om een leningssimulatie te maken zodat je kan vergelijken.

- Zorg voor een goed overzicht van al je inkomsten en uitgaven.

- Denk na over hoeveel eigen inbreng je kan voorzien voor de aankoop.

- Let op de looptijd en rentevoet van de lening om de totale kost te berekenen.

- Informeer naar eventuele premies of fiscale voordelen bij het aangaan van een hypothecaire lening.

- Wees realistisch over wat je maandelijks kan afbetalen zonder in financiële problemen te komen.

- Overleg met een financieel adviseur voor gepersonaliseerd advies.

Bepaal je maximale leenbedrag op basis van je inkomen en vaste kosten.

Het is essentieel om je maximale leenbedrag te bepalen op basis van zorgvuldige afweging van je inkomen en vaste kosten. Door rekening te houden met hoeveel je maandelijks verdient en welke vaste lasten je hebt, kan je een realistisch beeld krijgen van het bedrag dat je comfortabel kan lenen voor de aankoop van een huis. Het is belangrijk dat de maandelijkse aflossing binnen een redelijk percentage van je inkomen blijft, zodat je financiële stabiliteit behoudt en niet in financiële moeilijkheden komt.

Hou rekening met extra kosten zoals notariskosten, registratierechten en verzekeringen.

Houd bij het bepalen van hoeveel je kunt lenen voor een huis rekening met extra kosten zoals notariskosten, registratierechten en verzekeringen. Deze bijkomende kosten kunnen aanzienlijk zijn en dienen meegenomen te worden in je totale budgettaire planning bij het kopen van een huis. Het is belangrijk om deze extra kosten niet over het hoofd te zien, zodat je realistisch kunt inschatten hoeveel je effectief kunt lenen voor de aankoop van een woning.

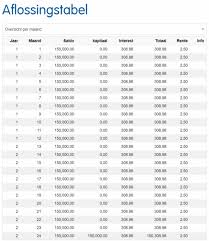

Vraag verschillende banken om een leningssimulatie te maken zodat je kan vergelijken.

Het is verstandig om verschillende banken te benaderen en een leningssimulatie te laten maken wanneer je wilt weten hoeveel je kan lenen voor een huis. Door verschillende simulaties te vergelijken, krijg je inzicht in de mogelijke leenbedragen, maandelijkse aflossingen en looptijden die elke bank aanbiedt. Op die manier kan je een weloverwogen beslissing nemen en de lening kiezen die het beste aansluit bij jouw financiële situatie en behoeften.

Zorg voor een goed overzicht van al je inkomsten en uitgaven.

Zorg ervoor dat je een goed overzicht hebt van al je inkomsten en uitgaven wanneer je wilt bepalen hoeveel je kunt lenen voor een huis. Door een gedetailleerd beeld te hebben van wat er maandelijks binnenkomt en uitgaat, kun je beter inschatten hoeveel ruimte er is voor het aflossen van een lening. Het helpt ook om eventuele financiële knelpunten te identificeren en maakt het gemakkelijker om realistische financiële doelen te stellen bij de aankoop van een woning.

Denk na over hoeveel eigen inbreng je kan voorzien voor de aankoop.

Denk goed na over hoeveel eigen inbreng je kan voorzien voor de aankoop van een huis. Eigen middelen, zoals spaargeld of eventuele giften, kunnen een belangrijke rol spelen bij het bepalen van het leenbedrag. Hoe meer eigen inbreng je kan voorzien, hoe minder je uiteindelijk moet lenen en dus hoe lager de maandelijkse aflossingen zullen zijn. Het inbrengen van eigen middelen kan ook gunstig zijn bij het verkrijgen van een lening met gunstigere voorwaarden. Het is daarom verstandig om realistisch te kijken naar je financiële situatie en te overwegen hoeveel eigen inbreng je comfortabel kunt gebruiken bij de aankoop van een huis.

Let op de looptijd en rentevoet van de lening om de totale kost te berekenen.

Let bij het bepalen van hoeveel je kunt lenen voor een huis goed op de looptijd en rentevoet van de lening. Deze factoren zijn essentieel bij het berekenen van de totale kost van de lening. Een langere looptijd kan weliswaar zorgen voor lagere maandelijkse aflossingen, maar uiteindelijk zal je meer interest betalen. Daarom is het belangrijk om een goede balans te vinden tussen de looptijd en rentevoet om ervoor te zorgen dat je niet alleen op korte termijn, maar ook op lange termijn financieel gezond blijft.

Informeer naar eventuele premies of fiscale voordelen bij het aangaan van een hypothecaire lening.

Bij het bepalen van hoeveel je kan lenen voor een huis is het belangrijk om te informeren naar eventuele premies of fiscale voordelen bij het aangaan van een hypothecaire lening. Sommige overheden bieden bijvoorbeeld premies aan voor energiezuinige woningen of fiscale voordelen voor eerste woningkopers. Door op de hoogte te zijn van deze mogelijkheden, kan je niet alleen je financiële situatie optimaliseren, maar ook profiteren van extra voordelen die je helpen bij de aankoop van je nieuwe woning.

Wees realistisch over wat je maandelijks kan afbetalen zonder in financiële problemen te komen.

Wees realistisch over wat je maandelijks kan afbetalen zonder in financiële problemen te komen. Het is belangrijk om een lening af te stemmen op je financiële situatie en niet meer te lenen dan je comfortabel kunt terugbetalen. Door realistisch te blijven en rekening te houden met je vaste lasten en levensstijl, kun je voorkomen dat je in de toekomst in financiële moeilijkheden komt door een te zware lening voor een huis aan te gaan.

Overleg met een financieel adviseur voor gepersonaliseerd advies.

Overleg met een financieel adviseur voor gepersonaliseerd advies. Een financieel adviseur kan je helpen bij het bepalen van het maximale leenbedrag voor de aankoop van een huis op basis van jouw specifieke financiële situatie. Door rekening te houden met factoren zoals inkomen, vaste lasten, eigen middelen en kredietwaardigheid, kan een adviseur een op maat gemaakt advies geven dat aansluit bij jouw behoeften en mogelijkheden. Het raadplegen van een professional kan je helpen om weloverwogen beslissingen te nemen en de beste financieringsoplossing te vinden voor jouw woonwensen.