Alles wat je moet weten over hypotheektarieven: een gids voor huizenkopers

Alles wat je moet weten over Hypotheektarieven

Als je een huis wilt kopen, is de kans groot dat je een hypotheek nodig hebt. Een van de belangrijkste aspecten waar je rekening mee moet houden bij het afsluiten van een hypotheek zijn de hypotheektarieven. Maar wat zijn hypotheektarieven precies en hoe beïnvloeden ze jouw financiële situatie?

Wat zijn hypotheektarieven?

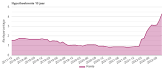

Hypotheektarieven verwijzen naar de rente die je betaalt op je hypotheeklening. Deze rente wordt bepaald door verschillende factoren, waaronder de marktomstandigheden, de economie en het type lening dat je kiest. Hypotheektarieven kunnen vast of variabel zijn.

Invloed op jouw financiën

De hoogte van de hypotheektarieven heeft een directe invloed op hoeveel geld je maandelijks moet betalen voor je hypotheek. Als de rentetarieven laag zijn, kun je profiteren van lagere maandelijkse betalingen en lagere totale kosten over de looptijd van de lening. Aan de andere kant, als de rentetarieven stijgen, kunnen je maandelijkse betalingen toenemen.

Onderhandelen over hypotheektarieven

Het is mogelijk om te onderhandelen over de hypotheektarieven met geldverstrekkers. Door te shoppen bij verschillende kredietverstrekkers en offertes te vergelijken, kun je mogelijk een beter tarief krijgen. Het hebben van een goede kredietscore kan ook helpen bij het verkrijgen van gunstigere voorwaarden.

Blijf op de hoogte

Hypotheektarieven kunnen fluctueren door veranderingen in de markt en economische omstandigheden. Het is daarom belangrijk om op de hoogte te blijven van eventuele wijzigingen die van invloed kunnen zijn op jouw lening. Praat regelmatig met jouw geldverstrekker om te zien of er mogelijkheden zijn om te profiteren van gunstigere tarieven.

Vergeet niet dat het afsluiten van een hypotheek een grote financiële beslissing is die zorgvuldige overweging vereist. Door goed geïnformeerd te zijn over hypotheektarieven en hoe ze jouw financiën beïnvloeden, kun je weloverwogen keuzes maken die aansluiten bij jouw behoeften en budget.

9 Tips om Slim Hypotheektarieven te Vergelijken en Onderhandelen in België

- Vergelijk hypotheektarieven bij verschillende banken.

- Onderhandel over de rentevoet met je bank.

- Kijk naar zowel vaste als variabele rentevoeten.

- Overweeg om een hypotheekadviseur te raadplegen.

- Let op bijkomende kosten zoals dossierkosten en verzekeringen.

- Hou rekening met de looptijd van de lening bij het kiezen van een tarief.

- Informeer naar eventuele kortingen voor energievriendelijke woningen.

- Controleer of er boetes zijn voor vervroegde aflossing.

- Blijf op de hoogte van economische trends die invloed kunnen hebben op rentetarieven.

Vergelijk hypotheektarieven bij verschillende banken.

Een belangrijke tip om in gedachten te houden bij het afsluiten van een hypotheek is het vergelijken van hypotheektarieven bij verschillende banken. Door offertes van verschillende geldverstrekkers te vergelijken, kun je mogelijk een beter rentetarief vinden dat past bij jouw financiële situatie en behoeften. Het loont de moeite om de tijd te nemen om verschillende opties te onderzoeken en te onderhandelen over de beste voorwaarden voor jouw hypotheeklening.

Onderhandel over de rentevoet met je bank.

Een waardevolle tip bij het afsluiten van een hypotheek is om te onderhandelen over de rentevoet met je bank. Door actief te onderhandelen over de rentevoet kun je mogelijk een gunstiger tarief bedingen, wat op lange termijn aanzienlijke besparingen kan opleveren. Het loont de moeite om verschillende opties te verkennen en offertes te vergelijken, zodat je de beste deal kunt vinden die past bij jouw financiële situatie en behoeften. Het hebben van een goede kennis van hypotheektarieven en het durven bespreken van de mogelijkheden met je bank kan resulteren in een meer voordelige leningsovereenkomst.

Kijk naar zowel vaste als variabele rentevoeten.

Bij het overwegen van hypotheektarieven is het verstandig om zowel naar vaste als variabele rentevoeten te kijken. Een vaste rentevoet biedt stabiliteit doordat je gedurende de looptijd van de lening dezelfde rente betaalt, terwijl een variabele rentevoet kan schommelen op basis van marktomstandigheden. Door beide opties te overwegen, kun je een weloverwogen beslissing nemen die past bij jouw financiële doelen en risicobereidheid.

Overweeg om een hypotheekadviseur te raadplegen.

Overweeg om een hypotheekadviseur te raadplegen wanneer je op zoek bent naar een hypotheeklening. Een hypotheekadviseur kan je helpen bij het navigeren door de complexe wereld van hypotheektarieven en leningsvoorwaarden. Met hun expertise en ervaring kunnen ze je begeleiden bij het vinden van de beste deal die aansluit bij jouw financiële situatie en doelen. Het advies van een hypotheekadviseur kan waardevol zijn en je helpen om weloverwogen beslissingen te nemen bij het afsluiten van een hypotheek.

Let op bijkomende kosten zoals dossierkosten en verzekeringen.

Let bij het afsluiten van een hypotheek goed op bijkomende kosten zoals dossierkosten en verzekeringen. Deze extra kosten kunnen aanzienlijk bijdragen aan de totale financiële lasten van je lening. Door deze kosten in overweging te nemen en te plannen, kun je een realistisch beeld krijgen van de totale kosten van je hypotheek en voorkomen dat je voor verrassingen komt te staan. Het is verstandig om alle aspecten van de lening, inclusief de bijkomende kosten, zorgvuldig te analyseren voordat je een definitieve beslissing neemt.

Hou rekening met de looptijd van de lening bij het kiezen van een tarief.

Bij het kiezen van een hypotheektarief is het essentieel om rekening te houden met de looptijd van de lening. De looptijd bepaalt hoe lang je aan de overeengekomen rente vastzit en kan een aanzienlijke invloed hebben op de totale kosten van je hypotheek. Kortere looptijden kunnen lagere rentetarieven bieden, maar kunnen leiden tot hogere maandelijkse betalingen. Aan de andere kant kunnen langere looptijden lagere maandelijkse betalingen opleveren, maar resulteren vaak in hogere totale kosten over de hele periode. Het is daarom belangrijk om zorgvuldig af te wegen welke looptijd het beste past bij jouw financiële situatie en doelen op lange termijn.

Informeer naar eventuele kortingen voor energievriendelijke woningen.

Informeer bij het afsluiten van een hypotheek naar eventuele kortingen die beschikbaar zijn voor energievriendelijke woningen. Steeds meer geldverstrekkers bieden gunstige tarieven en voorwaarden voor leningen die worden gebruikt om energiezuinige woningen te financieren. Door gebruik te maken van deze kortingen kun je niet alleen besparen op je maandelijkse hypotheeklasten, maar ook profiteren van lagere energiekosten op lange termijn. Het loont dus zeker de moeite om deze optie te onderzoeken en te kijken hoe je kunt profiteren van financiële voordelen bij het kopen van een energie-efficiënte woning.

Controleer of er boetes zijn voor vervroegde aflossing.

Het is essentieel om te controleren of er boetes zijn voor vervroegde aflossing bij het afsluiten van een hypotheek. Sommige geldverstrekkers brengen kosten in rekening als je ervoor kiest om eerder dan gepland af te lossen, wat van invloed kan zijn op de totale kosten van je lening. Door deze voorwaarden vooraf te begrijpen, kun je beter inschatten of het de moeite waard is om extra aflossingen te doen en welke financiële gevolgen dit kan hebben op de lange termijn.

Blijf op de hoogte van economische trends die invloed kunnen hebben op rentetarieven.

Het is essentieel om op de hoogte te blijven van economische trends die een impact kunnen hebben op hypotheektarieven. Schommelingen in de markt en veranderingen in de economie kunnen leiden tot variaties in rentetarieven. Door deze trends nauwlettend te volgen, kun je beter anticiperen op mogelijke veranderingen in je hypotheekkosten en tijdig actie ondernemen om eventuele financiële gevolgen te beperken.