Alles wat je moet weten over het afsluiten van een huwelijkslening

Alles wat je moet weten over een huwelijkslening

Een huwelijk is een bijzondere gebeurtenis waar veel mensen naar uitkijken. Het plannen van de perfecte bruiloft kan echter duur zijn, en niet iedereen beschikt over voldoende spaargeld om de kosten te dekken. In zulke gevallen kan een huwelijkslening een oplossing bieden.

Wat is een huwelijkslening precies? Een huwelijkslening is een persoonlijke lening die specifiek wordt afgesloten om de kosten van een bruiloft te financieren. Met deze lening kun je de uitgaven voor zaken als de locatie, catering, kleding en andere ceremoniële aspecten dekken.

Belangrijke overwegingen bij het afsluiten van een huwelijkslening

Voordat je besluit om een huwelijkslening af te sluiten, zijn er enkele belangrijke zaken om in overweging te nemen:

- Rentevoet: Vergelijk rentetarieven van verschillende kredietverstrekkers om de meest voordelige optie te vinden.

- Aflossingsvoorwaarden: Zorg ervoor dat je de lening binnen een haalbare termijn kunt terugbetalen zonder financiële problemen te veroorzaken.

- Leenvoorwaarden: Begrijp alle voorwaarden en beperkingen van de lening voordat je deze afsluit.

- Budgetplanning: Maak een gedetailleerd budget voor je bruiloftskosten om te bepalen hoeveel geld je precies nodig hebt.

Voordelen en nadelen van een huwelijkslening

Een huwelijkslening kan helpen om je droombruiloft werkelijkheid te maken, maar het heeft ook zijn voor- en nadelen:

- Voordelen:

- – Directe financiering van bruiloftskosten zonder lange spaarperiode

- – Flexibele terugbetalingsmogelijkheden

- – Mogelijkheid om extra’s toe te voegen aan je bruiloft zonder directe financiële last

- Nadelen:

- – Mogelijke hoge rentekosten op lange termijn

- – Extra schuld die invloed kan hebben op toekomstige financiële plannen

- – Risico op overmatige uitgaven boven het oorspronkelijke budget

Kortom, het afsluiten van een huwelijkslening is een persoonlijke beslissing die goed doordacht moet worden. Zorg ervoor dat je alle opties zorgvuldig afweegt en alleen leent wat je redelijkerwijs kunt terugbetalen. Een succesvol huwelijk begint immers niet met schulden, maar met liefde en verantwoord financieel beheer.

Veelgestelde Vragen over Huwelijksleningen in België

- Hoeveel geld mag je belastingvrij lenen van je ouders?

- Wat gebeurt er met een lening bij scheiding?

- Kan ik mijn partner geld lenen?

- Welke bank verstrekt gemakkelijk een lening?

- Waar kan ik het beste een persoonlijke lening afsluiten?

- Hoeveel kost een huwelijk in België?

- Kan je zomaar een lening krijgen?

- Hoeveel kost het om voor de wet te trouwen?

- Kan je alleen lenen als je getrouwd bent?

- Kan je lenen voor een trouw?

- Kan je alleen geld lenen als je getrouwd bent?

- Waar kan ik particulier geld lenen?

- Hoeveel geld over houden bij lening?

- Hoeveel van mijn loon kan ik lenen?

- Hoe werkt een onderhandse lening?

- Wat kost een bruiloft in Belgie?

Hoeveel geld mag je belastingvrij lenen van je ouders?

Het is een veelgestelde vraag in verband met huwelijksleningen: hoeveel geld mag je belastingvrij lenen van je ouders? In België gelden specifieke regels met betrekking tot schenkingen en leningen tussen familieleden. Het bedrag dat je belastingvrij kunt lenen van je ouders hangt af van verschillende factoren, zoals de relatie tussen de partijen en het doel van de lening. Het is raadzaam om advies in te winnen bij een financieel expert of belastingadviseur om duidelijkheid te krijgen over de fiscale implicaties van dergelijke transacties.

Wat gebeurt er met een lening bij scheiding?

Wanneer een huwelijk eindigt in een scheiding, roept dit vaak vragen op over de financiële aspecten, waaronder leningen die tijdens het huwelijk zijn afgesloten. In het geval van een huwelijkslening kan de situatie variëren afhankelijk van verschillende factoren, zoals of de lening op naam staat van één of beide partners en welke afspraken er zijn gemaakt in het echtscheidingsconvenant. Bij een scheiding kan de lening worden verdeeld tussen de ex-partners, waarbij elk verantwoordelijk is voor een deel van de schuld. Het is belangrijk om juridisch advies in te winnen en duidelijke afspraken te maken om eventuele conflicten en financiële problemen te voorkomen bij het beëindigen van een huwelijk.

Kan ik mijn partner geld lenen?

Het is een veelvoorkomende vraag of het mogelijk is om geld te lenen aan je partner. Het antwoord hierop hangt af van verschillende factoren, waaronder de financiële situatie van beide partners en de bereidheid om een leningsovereenkomst op te stellen. Het uitlenen van geld aan je partner kan emotioneel en financieel complex zijn, aangezien het de dynamiek van de relatie kan beïnvloeden. Het is daarom belangrijk om open en eerlijk te communiceren over verwachtingen, terugbetalingsvoorwaarden en eventuele risico’s die gepaard gaan met het verstrekken van een lening aan je partner. Het is raadzaam om professioneel advies in te winnen en duidelijke afspraken vast te leggen om mogelijke conflicten in de toekomst te voorkomen.

Welke bank verstrekt gemakkelijk een lening?

Het verkrijgen van een huwelijkslening kan afhankelijk zijn van verschillende factoren, waaronder je financiële situatie, kredietgeschiedenis en het beleid van de banken. Over het algemeen zijn er meerdere banken en financiële instellingen die leningen voor bruiloften aanbieden. Het is raadzaam om verschillende banken te vergelijken en hun voorwaarden te onderzoeken om te bepalen welke bank het beste aansluit bij jouw behoeften en mogelijkheden. Het is belangrijk om zorgvuldig te overwegen welke bank de meest gunstige rentetarieven, flexibele terugbetalingsvoorwaarden en goede klantenservice biedt voordat je een huwelijkslening afsluit.

Waar kan ik het beste een persoonlijke lening afsluiten?

Het vinden van de beste plek om een persoonlijke lening af te sluiten voor een huwelijkslening is een belangrijke overweging. Het is aan te raden om verschillende kredietverstrekkers te vergelijken om de meest gunstige voorwaarden en rentetarieven te vinden. Banken, online kredietverstrekkers en financiële instellingen bieden allemaal persoonlijke leningen aan, dus het loont de moeite om offertes op te vragen en goed onderzoek te doen naar de reputatie en transparantie van elke aanbieder. Het is essentieel om niet alleen naar de rentevoet te kijken, maar ook naar de aflossingsvoorwaarden, eventuele bijkomende kosten en flexibiliteit bij het terugbetalen van de lening.

Hoeveel kost een huwelijk in België?

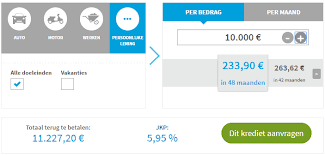

Het kostprijs van een huwelijk in België kan sterk variëren afhankelijk van verschillende factoren, zoals de locatie, het aantal gasten, de keuze van catering en decoratie, en eventuele extra’s zoals een fotograaf of live muziek. Gemiddeld genomen kan een bruiloft in België tussen de €10.000 en €20.000 kosten, maar dit bedrag kan aanzienlijk hoger liggen voor luxueuze of grootschalige bruiloften. Het is belangrijk om een realistisch budget op te stellen en de kosten zorgvuldig te plannen om onaangename verrassingen te voorkomen. Overweeg ook of het afsluiten van een huwelijkslening een geschikte optie is om de financiële lasten van je droombruiloft te verlichten.

Kan je zomaar een lening krijgen?

Ja, het verkrijgen van een huwelijkslening is mogelijk, maar het is belangrijk om te weten dat kredietverstrekkers verschillende criteria hanteren bij het beoordelen van leningaanvragen. Om in aanmerking te komen voor een huwelijkslening, moet je doorgaans voldoen aan bepaalde voorwaarden, zoals een stabiel inkomen, een goede kredietgeschiedenis en de mogelijkheid om de lening terug te betalen. Het is raadzaam om je financiële situatie zorgvuldig te evalueren voordat je een lening aanvraagt en om verschillende opties te vergelijken om de meest geschikte lening te vinden die past bij jouw behoeften en financiële mogelijkheden.

Hoeveel kost het om voor de wet te trouwen?

Het exacte kostenplaatje voor een wettelijk huwelijk kan variëren afhankelijk van verschillende factoren, zoals de locatie waar het huwelijk plaatsvindt, de benodigde documenten en eventuele extra services. Over het algemeen dienen koppels rekening te houden met kosten voor zaken zoals de huwelijksakte, administratieve verwerking, eventuele huur van de trouwzaal en andere bijkomende kosten. Het is raadzaam om vooraf contact op te nemen met de lokale gemeente of stadhuis waar het huwelijk zal worden voltrokken om een duidelijk beeld te krijgen van de totale kosten en vereisten voor een wettelijke huwelijksvoltrekking.

Kan je alleen lenen als je getrouwd bent?

Het is een veelvoorkomende misvatting dat je alleen kunt lenen voor een huwelijk als je getrouwd bent. In werkelijkheid is het niet noodzakelijk om getrouwd te zijn om een huwelijkslening af te sluiten. Zowel individuen als koppels in verschillende levensfasen kunnen in aanmerking komen voor een huwelijkslening, afhankelijk van hun financiële situatie en kredietwaardigheid. Het belangrijkste is dat je voldoet aan de criteria van de kredietverstrekker en in staat bent om de lening terug te betalen volgens de afgesproken voorwaarden.

Kan je lenen voor een trouw?

Ja, het is mogelijk om een lening af te sluiten voor een huwelijk. Een huwelijkslening is een specifieke vorm van persoonlijke lening die wordt gebruikt om de kosten van een bruiloft te financieren. Het kan een handige optie zijn voor koppels die niet over voldoende spaargeld beschikken om de uitgaven voor hun droombruiloft te dekken. Het is echter belangrijk om goed na te denken over de financiële verplichtingen die gepaard gaan met het lenen van geld en ervoor te zorgen dat je de lening op een verantwoorde manier kunt terugbetalen. Het vergelijken van verschillende kredietverstrekkers en het zorgvuldig doorlezen van de leenvoorwaarden zijn essentieel bij het afsluiten van een huwelijkslening.

Kan je alleen geld lenen als je getrouwd bent?

Het is een veelvoorkomende misvatting dat je alleen geld kunt lenen als je getrouwd bent. In werkelijkheid is het mogelijk om geld te lenen, waaronder een huwelijkslening, zowel als individu als in samenwerking met je partner. Of je nu getrouwd bent, samenwoont of alleenstaand bent, jouw financiële situatie en kredietwaardigheid zijn de belangrijkste factoren die bepalen of je in aanmerking komt voor een lening. Het is dus niet noodzakelijk om getrouwd te zijn om een huwelijkslening af te sluiten; wat telt zijn jouw financiële mogelijkheden en de voorwaarden van de kredietverstrekker.

Waar kan ik particulier geld lenen?

Als je op zoek bent naar particulier geld om een huwelijkslening af te sluiten, zijn er verschillende opties om te overwegen. Je kunt bijvoorbeeld contact opnemen met familieleden of vrienden die bereid zijn om je geld te lenen voor je bruiloft. Daarnaast kun je ook kijken naar online platforms voor peer-to-peer leningen waar individuen geld kunnen uitlenen aan anderen. Het is echter belangrijk om bij het lenen van particulier geld duidelijke afspraken te maken over de terugbetalingsvoorwaarden en eventuele rentekosten om misverstanden en conflicten te voorkomen.

Hoeveel geld over houden bij lening?

Het is een veelgestelde vraag bij het overwegen van een huwelijkslening: hoeveel geld moet je overhouden na het afsluiten van de lening? Het is belangrijk om realistisch te blijven en een goed financieel plan op te stellen. Over het algemeen wordt aangeraden om na het afsluiten van een lening voldoende geld over te houden voor onvoorziene uitgaven, lopende kosten en eventuele andere financiële verplichtingen. Het is verstandig om niet al je beschikbare geld uit te geven aan de bruiloft, maar ook rekening te houden met toekomstige financiële behoeften en stabiliteit. Het vinden van de juiste balans tussen lenen en sparen is essentieel voor een gezonde financiële toekomst.

Hoeveel van mijn loon kan ik lenen?

Het bedrag dat je kunt lenen voor een huwelijkslening hangt af van verschillende factoren, waaronder je maandelijks nettoloon, andere lopende leningen en je financiële verplichtingen. Over het algemeen raden financiële experts aan om niet meer dan 1/3 van je nettoloon te besteden aan leningen, inclusief de huwelijkslening. Het is belangrijk om realistisch te blijven over wat je kunt terugbetalen zonder in financiële problemen te komen. Het is verstandig om een grondige budgetanalyse uit te voeren voordat je beslist hoeveel van je loon je wilt besteden aan een huwelijkslening.

Hoe werkt een onderhandse lening?

Een onderhandse lening is een vorm van lenen waarbij de geldgever en geldnemer rechtstreeks met elkaar onderhandelen over de voorwaarden van de lening, zonder tussenkomst van een financiële instelling zoals een bank. Bij deze informele overeenkomst worden de rente, aflossingstermijnen en andere condities vastgelegd in een onderhandse leningsovereenkomst. Het kan een flexibele optie zijn voor mensen die op zoek zijn naar financiering buiten het traditionele bancaire systeem, maar het is belangrijk om alle afspraken duidelijk en schriftelijk vast te leggen om eventuele misverstanden te voorkomen.

Wat kost een bruiloft in Belgie?

Het is een veelgestelde vraag: wat kost een bruiloft in België? De kosten van een bruiloft kunnen sterk variëren, afhankelijk van verschillende factoren zoals de locatie, het aantal gasten, de catering, de kleding en eventuele extra’s zoals muziek en decoratie. Gemiddeld genomen kan een bruiloft in België tussen de €10.000 en €20.000 kosten, maar dit bedrag kan natuurlijk hoger of lager uitvallen afhankelijk van de wensen en budgettaire mogelijkheden van het bruidspaar. Het is belangrijk om vooraf een gedetailleerd budget op te stellen om realistische verwachtingen te hebben en eventueel te overwegen of een huwelijkslening nodig is om de kosten te dekken.