Ontdek jouw maandelijkse aflossingen met een hypothecaire lening simulatie

Alles wat je moet weten over een hypothecaire lening simulatie

Een huis kopen is een grote stap in het leven en vaak vereist dit een hypothecaire lening. Voordat je je definitief engageert voor een lening, is het verstandig om een hypothecaire lening simulatie uit te voeren. Maar wat houdt dat precies in?

Een hypothecaire lening simulatie is een handige tool waarmee je kan berekenen hoeveel je maandelijks zal moeten afbetalen voor je lening. Door enkele gegevens in te vullen, zoals het leenbedrag, de looptijd en de rentevoet, krijg je snel een overzicht van de geschatte maandelijkse aflossingen.

Waarom is een hypothecaire lening simulatie belangrijk?

Door gebruik te maken van een hypothecaire lening simulatie kan je verschillende scenario’s vergelijken en zo de lening vinden die het best bij jouw financiële situatie past. Het geeft je ook inzicht in hoeveel je uiteindelijk zal moeten terugbetalen, inclusief rente.

Hoe voer je een hypothecaire lening simulatie uit?

Het uitvoeren van een hypothecaire lening simulatie is eenvoudig. Ga naar de website van een bank of financiële instelling die deze tool aanbiedt en vul de gevraagde gegevens in. Binnen enkele seconden krijg je een overzicht van de geschatte maandelijkse aflossingen.

Waar moet je op letten bij het simuleren van een hypothecaire lening?

Het is belangrijk om realistische gegevens in te vullen bij het uitvoeren van de simulatie. Zo krijg je een nauwkeurig beeld van wat je kan verwachten. Vergeet ook niet om rekening te houden met bijkomende kosten zoals notariskosten, dossierkosten en eventuele verzekeringen.

Kortom, een hypothecaire lening simulatie is een waardevol hulpmiddel bij het plannen van de aankoop van een huis. Het geeft je inzicht in de financiële impact van de lening en helpt je bij het maken van weloverwogen beslissingen.

9 Tips voor een Succesvolle Hypothecaire Lening Simulatie in België

- Bepaal vooraf hoeveel je maandelijks kan afbetalen.

- Vergelijk rentevoeten van verschillende kredietverstrekkers.

- Let op bijkomende kosten zoals dossierkosten en notariskosten.

- Kies tussen een vaste of variabele rentevoet, afhankelijk van je situatie.

- Houd rekening met de looptijd van de lening en de totale interesten die je zal betalen.

- Informeer naar eventuele kortingen of promoties bij de banken.

- Vraag advies aan een specialist in hypothecaire leningen.

- Controleer of je in aanmerking komt voor premies of fiscale voordelen.

- Zorg ervoor dat je goed geïnformeerd bent over alle voorwaarden en verplichtingen.

Bepaal vooraf hoeveel je maandelijks kan afbetalen.

Het is essentieel om vooraf vast te stellen hoeveel je maandelijks kunt afbetalen bij het simuleren van een hypothecaire lening. Door een realistisch budget op te stellen en rekening te houden met je inkomsten en uitgaven, krijg je een duidelijk beeld van wat haalbaar is voor jou. Op die manier voorkom je dat je een lening afsluit die financieel te zwaar doorweegt en kan je gerichter zoeken naar een lening die past binnen jouw financiële mogelijkheden.

Vergelijk rentevoeten van verschillende kredietverstrekkers.

Het is essentieel om de rentevoeten van verschillende kredietverstrekkers te vergelijken wanneer je een hypothecaire lening simulatie uitvoert. Door de rentetarieven van verschillende instellingen te vergelijken, kan je een beter inzicht krijgen in welke kredietverstrekker de meest gunstige voorwaarden biedt. Dit kan een aanzienlijk verschil maken in de totale kosten van je lening op lange termijn. Het loont dus zeker de moeite om grondig onderzoek te doen en verschillende opties te overwegen voordat je een definitieve beslissing neemt.

Let op bijkomende kosten zoals dossierkosten en notariskosten.

Het is essentieel om bij het uitvoeren van een hypothecaire lening simulatie rekening te houden met bijkomende kosten, zoals dossierkosten en notariskosten. Deze kosten kunnen aanzienlijk zijn en dienen dus niet over het hoofd gezien te worden bij het plannen van je lening. Het is verstandig om deze extra kosten in je simulatie op te nemen, zodat je een realistisch beeld krijgt van de totale financiële verplichtingen die gepaard gaan met het afsluiten van een hypothecaire lening.

Kies tussen een vaste of variabele rentevoet, afhankelijk van je situatie.

Bij het uitvoeren van een hypothecaire lening simulatie is het essentieel om de keuze tussen een vaste of variabele rentevoet zorgvuldig te overwegen, afhankelijk van jouw situatie. Een vaste rentevoet biedt stabiliteit en voorspelbaarheid, aangezien het maandelijkse bedrag gedurende de hele looptijd van de lening gelijk blijft. Aan de andere kant kan een variabele rentevoet initieel voordeliger zijn, maar brengt het risico met zich mee dat de rente in de toekomst kan stijgen, waardoor de maandelijkse aflossingen ook zullen toenemen. Het is daarom belangrijk om goed na te denken over welke optie het beste past bij jouw financiële doelen en risicobereidheid.

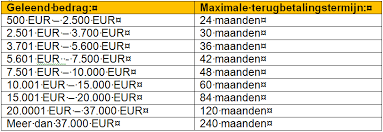

Houd rekening met de looptijd van de lening en de totale interesten die je zal betalen.

Het is essentieel om bij het uitvoeren van een hypothecaire lening simulatie rekening te houden met zowel de looptijd van de lening als de totale interesten die je uiteindelijk zal betalen. De looptijd bepaalt niet alleen hoe lang je maandelijks zal aflossen, maar ook hoeveel interesten je over de hele periode zal betalen. Door deze factoren in overweging te nemen, kan je een weloverwogen beslissing nemen en een lening kiezen die het best aansluit bij jouw financiële situatie op lange termijn.

Informeer naar eventuele kortingen of promoties bij de banken.

Informeer bij de banken naar eventuele kortingen of promoties bij het uitvoeren van een hypothecaire lening simulatie. Sommige banken bieden speciale kortingen aan op de rentevoet of andere voordelen voor nieuwe klanten. Door goed geïnformeerd te zijn over mogelijke kortingen, kan je mogelijk besparen op de totale kosten van je lening en zo een gunstiger financieel pakket samenstellen. Het loont dus zeker de moeite om navraag te doen en te profiteren van eventuele promoties die beschikbaar zijn.

Vraag advies aan een specialist in hypothecaire leningen.

Het is verstandig om advies in te winnen bij een specialist in hypothecaire leningen wanneer je een hypothecaire lening simulatie uitvoert. Een expert kan je helpen om de resultaten van de simulatie te interpreteren en je te begeleiden bij het kiezen van de meest geschikte lening voor jouw situatie. Door te vertrouwen op het advies van een professional, kan je ervoor zorgen dat je een weloverwogen beslissing neemt en optimaal profiteert van de mogelijkheden die een hypothecaire lening biedt.

Controleer of je in aanmerking komt voor premies of fiscale voordelen.

Het is verstandig om te controleren of je in aanmerking komt voor premies of fiscale voordelen bij het afsluiten van een hypothecaire lening. Sommige overheden bieden subsidies of belastingvoordelen aan mensen die een huis kopen, wat aanzienlijk kan helpen bij de financiële lasten. Door op de hoogte te zijn van deze mogelijke voordelen en ze mee te nemen in je hypothecaire lening simulatie, kan je een beter beeld krijgen van de totale kosten en besparingen op lange termijn. Het loont dus zeker de moeite om dit aspect grondig te onderzoeken voordat je een definitieve beslissing neemt.

Zorg ervoor dat je goed geïnformeerd bent over alle voorwaarden en verplichtingen.

Het is essentieel om goed geïnformeerd te zijn over alle voorwaarden en verplichtingen bij het uitvoeren van een hypothecaire lening simulatie. Door een grondig inzicht te hebben in de details van de lening, zoals de rentevoet, looptijd en eventuele extra kosten, kan je een weloverwogen beslissing nemen die aansluit bij jouw financiële situatie. Het voorkomt verrassingen en helpt je om de lening te kiezen die het beste past bij jouw behoeften en mogelijkheden.