Hoe Rente Berekenen bij een Woonkrediet: Tips en Inzichten

Rente Berekenen bij Woonkrediet

Wanneer je een woonkrediet afsluit, is het belangrijk om goed op de hoogte te zijn van hoe de rente wordt berekend. De rente die je betaalt op je woonkrediet heeft een grote invloed op de totale kost van je lening en kan dus aardig wat geld besparen of kosten. Hieronder leggen we uit hoe je de rente bij een woonkrediet kunt berekenen.

Jaarlijks Kostenpercentage (JKP)

De meest gangbare manier om de totale kost van een woonkrediet te berekenen, is via het Jaarlijks Kostenpercentage (JKP). Het JKP omvat niet alleen de rentevoet, maar ook andere kosten zoals dossierkosten en verzekeringen. Door het JKP te vergelijken tussen verschillende kredietverstrekkers, krijg je een beter beeld van de totale kost van het woonkrediet.

Rentevoet

De rentevoet is het percentage dat wordt toegepast op het geleende bedrag. Hoe hoger de rentevoet, hoe meer intrest je zal moeten betalen over de looptijd van je lening. Bij een vaste rentevoet blijft dit percentage gedurende de hele looptijd gelijk, terwijl bij een variabele rentevoet deze kan schommelen op basis van marktomstandigheden.

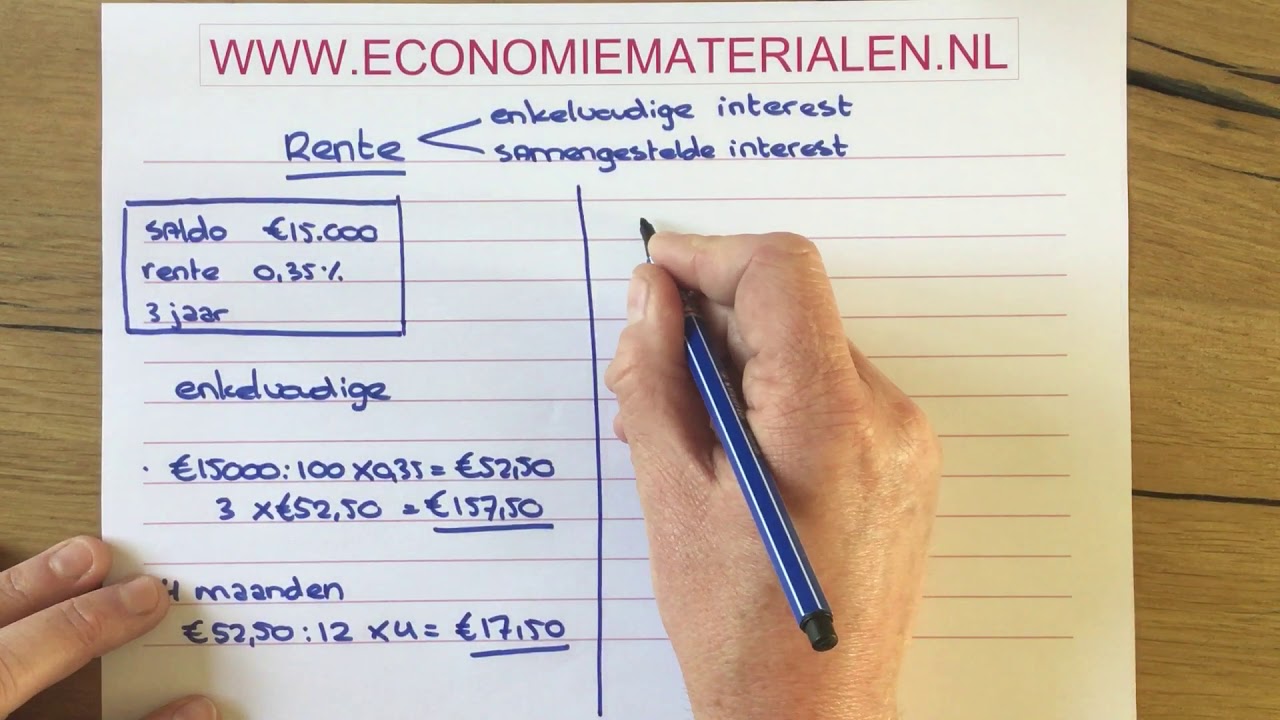

Rente Berekenen

Om zelf de rente bij een woonkrediet te berekenen, kan je gebruik maken van online tools of formules. De formule voor het berekenen van de maandelijkse aflossing is vaak gebaseerd op het geleende bedrag, de looptijd en de rentevoet. Door deze gegevens in te voeren, kan je een inschatting maken van hoeveel je maandelijks zal moeten aflossen.

Het is echter aangeraden om advies in te winnen bij een financieel expert of kredietverstrekker alvorens definitieve beslissingen te nemen over een woonkrediet. Zij kunnen jou helpen met het vinden van de meest voordelige optie die past bij jouw financiële situatie en behoeften.

7 Voordelen van Rente Berekenen voor Woonkredieten in België

- Geeft inzicht in totale kost van het woonkrediet

- Helpt bij vergelijken van verschillende kredietverstrekkers

- Maakt duidelijk hoeveel intrest je zal moeten betalen

- Biedt mogelijkheid om te anticiperen op maandelijkse aflossingen

- Kan helpen bij het kiezen tussen vaste of variabele rentevoet

- Geeft controle over financiële planning op lange termijn

- Voorkomt verrassingen door transparantie over kosten

Zeven Nadelen van Rente Berekenen bij een Woonkrediet in België

- De rentevoet kan variëren en onverwacht stijgen, waardoor de maandelijkse aflossingen hoger worden.

- Bij een variabele rentevoet loop je het risico op onvoorspelbare kosten gedurende de looptijd van het woonkrediet.

- Hogere rentevoeten kunnen leiden tot aanzienlijk meer kosten over de volledige looptijd van de lening.

- Bijkomende kosten zoals dossierkosten en verzekeringen kunnen het JKP verhogen en de totale kost van het woonkrediet doen toenemen.

- Het berekenen van de rente bij een woonkrediet vereist inzicht in financiële formules en kan complex zijn voor sommige mensen.

- Onjuiste berekeningen of interpretaties bij het bepalen van de rente kunnen leiden tot financiële verrassingen en extra kosten.

- Niet alle online tools voor het berekenen van rente houden rekening met alle mogelijke kostenposten, waardoor ze mogelijk geen volledig beeld geven.

Geeft inzicht in totale kost van het woonkrediet

Het berekenen van de rente bij een woonkrediet biedt waardevol inzicht in de totale kost van de lening. Door het Jaarlijks Kostenpercentage (JKP) te berekenen en de rentevoet te analyseren, krijg je een duidelijk beeld van hoeveel het woonkrediet uiteindelijk zal kosten. Dit inzicht stelt huizenkopers en leners in staat om weloverwogen beslissingen te nemen en te vergelijken tussen verschillende kredietverstrekkers om zo de meest voordelige optie te kiezen die past bij hun financiële situatie.

Helpt bij vergelijken van verschillende kredietverstrekkers

Het berekenen van de rente bij een woonkrediet helpt bij het vergelijken van verschillende kredietverstrekkers. Door de rentevoeten en Jaarlijks Kostenpercentage (JKP) van verschillende leningen te berekenen, krijg je een duidelijk beeld van de totale kost en voorwaarden die elke kredietverstrekker aanbiedt. Op deze manier kan je een weloverwogen beslissing nemen en de meest gunstige optie kiezen die past bij jouw financiële behoeften en mogelijkheden.

Maakt duidelijk hoeveel intrest je zal moeten betalen

Het berekenen van de rente bij een woonkrediet heeft als voordeel dat het duidelijkheid schept over hoeveel intrest je uiteindelijk zal moeten betalen. Door inzicht te krijgen in de rentekosten, kun je beter anticiperen op de totale financiële lasten die gepaard gaan met het woonkrediet. Dit helpt bij het plannen van je budget en het nemen van weloverwogen beslissingen met betrekking tot je lening.

Biedt mogelijkheid om te anticiperen op maandelijkse aflossingen

Het berekenen van de rente bij een woonkrediet biedt de mogelijkheid om te anticiperen op maandelijkse aflossingen. Door vooraf inzicht te krijgen in hoeveel je maandelijks zal moeten aflossen, kun je je financiën beter plannen en budgetteren. Dit stelt je in staat om eventuele financiële uitdagingen te voorzien en hierop voorbereid te zijn, waardoor je meer controle hebt over je financiële situatie en beter in staat bent om je lening succesvol af te lossen.

Kan helpen bij het kiezen tussen vaste of variabele rentevoet

Het berekenen van de rente bij een woonkrediet kan helpen bij het maken van een weloverwogen keuze tussen een vaste of variabele rentevoet. Door het in kaart brengen van de mogelijke kosten en aflossingen bij beide opties, kun je beter inschatten welke rentevoet het meest gunstig is voor jouw financiële situatie op lange termijn. Dit stelt je in staat om een bewuste beslissing te nemen die aansluit bij jouw behoeften en risicobereidheid.

Geeft controle over financiële planning op lange termijn

Het berekenen van de rente bij een woonkrediet biedt het voordeel van controle over de financiële planning op lange termijn. Door inzicht te krijgen in hoe de rente wordt berekend en welke invloed dit heeft op de totale kost van het krediet, kunnen huiseigenaars beter anticiperen op hun financiële verplichtingen en budgettering op lange termijn. Dit stelt hen in staat om weloverwogen beslissingen te nemen en een solide financieel plan uit te stippelen dat aansluit bij hun doelen en behoeften op de lange termijn.

Voorkomt verrassingen door transparantie over kosten

Het berekenen van de rente bij een woonkrediet biedt het voordeel van het voorkomen van verrassingen door transparantie over de kosten. Door een duidelijk inzicht te krijgen in hoe de rente wordt berekend en welke kosten hiermee gepaard gaan, kunnen leners beter anticiperen op hun financiële verplichtingen. Deze transparantie helpt om onverwachte kosten te vermijden en stelt mensen in staat om weloverwogen beslissingen te nemen bij het afsluiten van een woonkrediet.

De rentevoet kan variëren en onverwacht stijgen, waardoor de maandelijkse aflossingen hoger worden.

Een belangrijk nadeel bij het berekenen van de rente voor een woonkrediet is dat de rentevoet kan variëren en onverwacht stijgen. Dit kan leiden tot hogere maandelijkse aflossingen dan aanvankelijk verwacht, waardoor het budget van de kredietnemer onder druk kan komen te staan. Het risico op rentestijgingen moet daarom zorgvuldig worden overwogen bij het afsluiten van een woonkrediet, vooral voor mensen met een beperkt financieel draagvlak. Het is verstandig om rekening te houden met deze mogelijkheid en indien nodig passende maatregelen te treffen om de financiële stabiliteit te waarborgen.

Bij een variabele rentevoet loop je het risico op onvoorspelbare kosten gedurende de looptijd van het woonkrediet.

Bij een variabele rentevoet loop je het risico op onvoorspelbare kosten gedurende de looptijd van het woonkrediet. Doordat de rentevoet kan schommelen op basis van marktomstandigheden, kan het maandelijkse aflossingsbedrag variëren en moeilijk te voorspellen zijn. Dit kan leiden tot financiële onzekerheid en maakt het lastig om een stabiel budget op lange termijn te plannen. Het is belangrijk om dit risico in overweging te nemen bij het kiezen tussen een vaste of variabele rentevoet voor je woonkrediet.

Hogere rentevoeten kunnen leiden tot aanzienlijk meer kosten over de volledige looptijd van de lening.

Hogere rentevoeten bij het berekenen van een woonkrediet kunnen leiden tot aanzienlijk meer kosten over de volledige looptijd van de lening. Een kleine stijging in de rentevoet kan een grote impact hebben op het totaalbedrag dat je uiteindelijk zal terugbetalen. Het is daarom belangrijk om goed op te letten en te streven naar een zo gunstig mogelijke rentevoet om onnodige extra kosten te vermijden en financiële stabiliteit te behouden gedurende de looptijd van het woonkrediet.

Bijkomende kosten zoals dossierkosten en verzekeringen kunnen het JKP verhogen en de totale kost van het woonkrediet doen toenemen.

Bijkomende kosten zoals dossierkosten en verzekeringen kunnen een aanzienlijk nadeel vormen bij het berekenen van de rente voor een woonkrediet. Deze extra kosten hebben de potentie om het Jaarlijks Kostenpercentage (JKP) te verhogen, waardoor de totale kost van het woonkrediet aanzienlijk kan toenemen. Het is daarom essentieel voor leners om niet alleen naar de rentevoet te kijken, maar ook alle bijkomende kosten in overweging te nemen om een realistisch beeld te krijgen van wat het woonkrediet werkelijk zal kosten.

Het berekenen van de rente bij een woonkrediet vereist inzicht in financiële formules en kan complex zijn voor sommige mensen.

Het berekenen van de rente bij een woonkrediet kan een uitdaging vormen voor sommige mensen, aangezien het vereist dat men inzicht heeft in financiële formules en concepten. De complexiteit van deze berekeningen kan het moeilijk maken voor individuen die niet vertrouwd zijn met financiële terminologie en wiskundige berekeningen. Hierdoor kunnen sommige mensen zich overweldigd voelen bij het proberen te begrijpen hoe de rente op hun woonkrediet wordt bepaald. Het is daarom aan te raden om professioneel advies in te winnen om te verzekeren dat men een goed begrip heeft van de financiële aspecten van hun lening.

Onjuiste berekeningen of interpretaties bij het bepalen van de rente kunnen leiden tot financiële verrassingen en extra kosten.

Onjuiste berekeningen of interpretaties bij het bepalen van de rente voor een woonkrediet kunnen leiden tot financiële verrassingen en extra kosten. Als de rente niet correct wordt berekend of verkeerd wordt geïnterpreteerd, kan dit resulteren in hogere maandelijkse aflossingen dan oorspronkelijk verwacht. Dit kan een aanzienlijke impact hebben op het budget van de kredietnemer en onverwachte financiële lasten met zich meebrengen. Het is daarom cruciaal om nauwkeurigheid te waarborgen bij het berekenen en begrijpen van de rente bij een woonkrediet om onaangename verrassingen te voorkomen.

Niet alle online tools voor het berekenen van rente houden rekening met alle mogelijke kostenposten, waardoor ze mogelijk geen volledig beeld geven.

Niet alle online tools voor het berekenen van rente bij een woonkrediet houden rekening met alle mogelijke kostenposten, waardoor ze mogelijk geen volledig beeld geven. Het is belangrijk om te beseffen dat er vaak verschillende bijkomende kosten zijn bij een woonkrediet, zoals dossierkosten, notariskosten en verzekeringen, die de totale kost van de lening kunnen beïnvloeden. Door enkel te vertrouwen op een online tool voor renteberekening loop je het risico belangrijke aspecten over het hoofd te zien en uiteindelijk verrast te worden door onverwachte kosten. Het is daarom verstandig om advies in te winnen bij een professional die alle relevante kosten kan meenemen in de berekening van de rente bij een woonkrediet.