Alles over hypotheekrente: Wat je moet weten bij het afsluiten van een lening voor je droomhuis

Alles wat je moet weten over hypotheekrente

Als je een huis wilt kopen, is de kans groot dat je een hypotheek nodig hebt. Een belangrijk onderdeel van het afsluiten van een hypotheek is de hypotheekrente. Maar wat is hypotheekrente precies en waar moet je op letten? In dit artikel bespreken we alles wat je moet weten over hypotheekrente.

Wat is hypotheekrente?

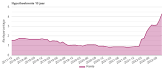

De hypotheekrente is het bedrag dat je betaalt aan de geldverstrekker in ruil voor het lenen van geld voor de aankoop van een huis. Het wordt uitgedrukt als een percentage van het geleende bedrag en bepaalt mede hoeveel je maandelijks aan hypotheeklasten zult hebben.

Soorten hypotheekrente

Er zijn verschillende soorten hypotheekrentes, waaronder:

- Vaste rente: Hierbij blijft de rente gedurende de gehele looptijd van de lening gelijk.

- Variabele rente: Deze rente kan gedurende de looptijd wijzigen op basis van marktontwikkelingen.

- NHG-rente: Voor leningen met Nationale Hypotheek Garantie geldt vaak een lagere rente.

Invloed op maandelijkse lasten

De hoogte van de hypotheekrente heeft direct invloed op je maandelijkse lasten. Hoe hoger de rente, hoe meer je per maand zult betalen. Daarom is het belangrijk om goed te vergelijken en te onderhandelen over de rentevoet bij het afsluiten van een hypotheek.

Renteaftrek

In België kun je in bepaalde gevallen genieten van belastingvoordelen door de betaalde hypotheekrente af te trekken van je belastbaar inkomen. Dit kan aanzienlijke besparingen opleveren en is een belangrijke overweging bij het kiezen van een lening.

Besluit

Hypotheekrente is een essentieel onderdeel bij het afsluiten van een hypothecaire lening. Door goed geïnformeerd te zijn en verschillende opties te vergelijken, kun je ervoor zorgen dat je niet alleen de beste rente krijgt, maar ook dat je financieel comfortabel kunt wonen in jouw droomhuis.

7 Tips om Slim te Onderhandelen over Hypotheekrente in België

- Vergelijk hypotheekrentetarieven van verschillende geldverstrekkers.

- Let op de looptijd van de rente

- Onderhandel over de rentevoet en probeer een lagere rente te bekomen.

- Hou rekening met bijkomende kosten zoals administratiekosten en notariskosten.

- Kies voor een vaste of variabele rente, afhankelijk van jouw financiële situatie en risicobereidheid.

- Informeer je over eventuele boeteclausules bij vervroegde terugbetaling van de hypotheeklening.

- Laat je goed adviseren door een financieel expert of hypotheekadviseur.

Vergelijk hypotheekrentetarieven van verschillende geldverstrekkers.

Het is verstandig om hypotheekrentetarieven van verschillende geldverstrekkers te vergelijken voordat je een hypotheek afsluit. Door verschillende aanbiedingen te bekijken en de rentevoeten te vergelijken, kun je de beste deal vinden die past bij jouw financiële situatie en behoeften. Het vergelijken van hypotheekrentes kan je helpen om geld te besparen op de lange termijn en ervoor zorgen dat je een weloverwogen beslissing neemt bij het kiezen van een lening.

Let op de looptijd van de rente

Het is belangrijk om goed op de looptijd van de rente te letten bij het afsluiten van een hypotheek. De rente kan voor een bepaalde periode vastgezet worden, bijvoorbeeld voor 10 of 20 jaar. Het is verstandig om rekening te houden met je financiële situatie en toekomstplannen bij het kiezen van de looptijd. Een langere rentevaste periode biedt zekerheid over de maandelijkse lasten, terwijl een kortere periode flexibiliteit kan bieden als de rente daalt. Het is daarom verstandig om advies in te winnen en verschillende scenario’s te overwegen voordat je een beslissing neemt over de looptijd van de rente.

Onderhandel over de rentevoet en probeer een lagere rente te bekomen.

Het is van essentieel belang om te onderhandelen over de rentevoet bij het afsluiten van een hypotheek. Door actief te streven naar een lagere rente, kun je aanzienlijke besparingen realiseren op je maandelijkse hypotheeklasten. Het loont de moeite om verschillende geldverstrekkers te vergelijken en te proberen gunstigere voorwaarden te bedingen. Een lagere rentevoet kan op lange termijn een aanzienlijk verschil maken in de totale kosten van je lening en kan je helpen om financieel stabiel en comfortabel te wonen in je nieuwe woning.

Hou rekening met bijkomende kosten zoals administratiekosten en notariskosten.

Het is belangrijk om bij het afsluiten van een hypotheek rekening te houden met bijkomende kosten, zoals administratiekosten en notariskosten. Deze extra kosten kunnen aanzienlijk bijdragen aan de totale financiële lasten van het kopen van een huis. Door vooraf rekening te houden met deze kosten en deze mee te nemen in je financiële planning, voorkom je verrassingen en zorg je voor een realistisch beeld van wat de aankoop van een woning werkelijk zal kosten.

Kies voor een vaste of variabele rente, afhankelijk van jouw financiële situatie en risicobereidheid.

Het is belangrijk om bij het kiezen van een hypotheekrente te overwegen of een vaste of variabele rente het meest geschikt is voor jouw financiële situatie en risicobereidheid. Een vaste rente biedt zekerheid omdat deze gedurende de hele looptijd gelijk blijft, wat voorspelbaarheid geeft in je maandelijkse lasten. Aan de andere kant kan een variabele rente gunstig zijn als je flexibiliteit en mogelijk lagere kosten op korte termijn verkiest, maar houd rekening met mogelijke schommelingen in de toekomst. Het is verstandig om advies in te winnen bij een financieel expert om de beste keuze te maken die aansluit bij jouw persoonlijke financiële doelen en situatie.

Informeer je over eventuele boeteclausules bij vervroegde terugbetaling van de hypotheeklening.

Het is belangrijk om je te informeren over eventuele boeteclausules bij vervroegde terugbetaling van de hypotheeklening. Sommige geldverstrekkers hanteren boetes wanneer je besluit om eerder dan gepland af te lossen. Door op de hoogte te zijn van deze clausules, kun je beter inschatten welke financiële consequenties er verbonden zijn aan vervroegde terugbetaling en kun je een weloverwogen beslissing nemen over jouw hypotheeklening.

Laat je goed adviseren door een financieel expert of hypotheekadviseur.

Laat je goed adviseren door een financieel expert of hypotheekadviseur wanneer het aankomt op hypotheekrente. Deze professionals kunnen je helpen om de juiste keuzes te maken bij het afsluiten van een hypotheek en het bepalen van de meest gunstige rentevoet voor jouw situatie. Met hun expertise en ervaring kunnen zij je begeleiden door het complexe proces en ervoor zorgen dat je een weloverwogen beslissing neemt die past bij jouw financiële doelen en mogelijkheden.